资产评估报告包括哪些内容

资产评估报告是由资产评估报告正文、资产评估说明、资产评估明细表和相关附件构成。下面依顺序介绍其基本内容。

(一)资产评估报告书正文及备查文件

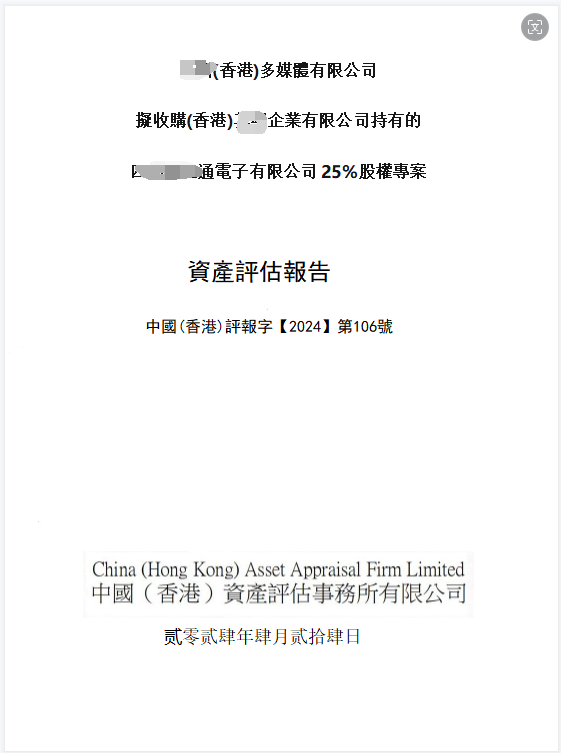

1.资产评估报告书封面基本内容

资产评估报告封面须载明下列内容:资产评估项目名称、资产评估机构出具评估报告的编号、资产评估机构全称和评估报告提交日期等。有服务商标的,评估机构可以在报告封面载明其图形标志。

2.资产评估报告书摘要的基本内容

每份资产评估报告书的正文之前应有表达该报告书关键内容的摘要,用来让各有关方面了解该评估报告书的主要信息。该摘要与资产评估报告书正文一样具有同等法律效力,由注册资产评估师、评估机构法定代表人及评估机构等签字盖章和署明提交日期。该摘要还必须与评估报告书提示的结果一致,不得有误导性内容,并应当采用提醒文字提醒使用者阅读全文。

3.资产评估报告书正文的基本内容

(1)首部。评估报告书正文的首部应包括标题和报告书序号,标题应含有“XXX(评估)项目资产评估报告书”字样。

(2)序言。报告书正文的序言应写明该评估报告委托方全称、受托评估事项及评估工作整体情况。

(3)委托方与资产占有方简介。报告书正文的委托方与资产占有方简介应较为详细地分别介绍委托方和资产占有方的情况。当委托方和占有方相同时,可作为资产占有方介绍,也要写明委托方和资产占有方之间的隶属关系或经济关系。无隶属关系或经济关系的,应写明发生评估的原因,当资产占有方为多家企业时,还须逐一介绍。

(4)评估目的。报告书正文的评估目的应写明本次资产评估是为了满足委托方的何种需要,及其所对应的经济行为类型,并简要准确地说明该经济行为是否经过批准。若已获批准,应将批准文件的名称、批准单位、批准日期及文号写出。

(5)评估范围和对象。这部分应写明纳入评估范围的资产及其类型,并列出评估前的账面金额。评估资产为多家占有,应说明各自的份额及对应资产类型。

(6)评估基准日。这部分应写明评估基准日的具体日期,确定评估基准日的理由和成立条件,揭示确定基准日对评估结果的影响程度。另外,还应对采用非基准日价格标准作出说明。评估基准日应根据经济行为的性质由委托方确定,并尽可能与评估目的实现日接近。

(7)评估原则。应在这部分中写明评估工作过程中遵循的各类原则和本次评估遵循国家及行业规定的公认原则。对所遵循的特殊原则也应作适当阐述。

(8)评估依据。应在这部分中列示评估依据,包括经济行为依据、法律法规依据、产权依据和取价依据等。对评估中采用的特殊依据应作相应的披露。

(9)评估方法。应在这部分中说明评估过程所选择、使用的评估方法和选择评估方法的依据或原因。对某项资产评估采用一种以上评估方法的还应说明原因并说明该资产价值的确定方法。对所选择特殊评估方法的,也应介绍其原理及适用范围。

(10)评估过程。这部分应反映评估机构自接受评估项目委托起至提交评估报告的全过程。包括接受委托过程中确定评估目的、对象及范围,基准日和拟定评估方案的过程;资产清查中指导资产占有方清查、搜集准备资料、检查与验证过程;评估估算中的现场检测与鉴定、评估方法选择、市场调查与分析过程;评估汇总中的结果汇总、评估结论分析、撰写报告与说明、内部复核过程,以及提交评估报告等过程。

(11)评估结论。这部分是报告正文的重要部分,应使用表述性文字完整地叙述评估机构对评估结果发表的结论,对资产、负债、净资产的账面价值、调整后账面价值、评估价值及其增减幅度进行表述,还应单独列示不纳入评估汇总表的评估结果。

(12)特殊事项说明。在这部分中应说明在评估过程中已发现可能影响评估结论,但非评估人员执业水平和能力所能评定估算的有关事项,也应提示评估报告使用者注意特别事项对评估结论的影响,还应提示评估人员认为需要说明的其他事项。

(13)评估基准日期后重大事项。在这部分中,应揭示评估基准日后至评估报告提出日期间发生的重要事项,以及评估基准日的期后事项对评估结论的影响,还应说明发生在评估基准日期后不能直接使用评估结论的事项。

(14)评估报告法律效力、使用范围和有效期。这部分应具体写明评估报告成立的前提条件和假设条件,并写明评估报告依照法律法规的有关规定发生法律效力和评估结果的有效使用期限。还应写明评估结论仅供委托方依评估目的使用和送交主管部门审查使用,并申明评估报告书的使用权归委托方所有,未经许可不得随意向他人提供或公开。

(15)评估报告提出日期。在这部分中,应写明评估报告书提交委托方的具体日期。评估报告书原则上应在确定的评估基准日后三个月内提出。

(16)尾部。这部分应写明出具评估报告书的机构名称并加盖公章,还要由评估机构法定代表人和至少两名负责评估的注册资产评估师签名盖章。

4.备查文件的基本内容

资产评估报告书的附报文件至少包括如下基本内容:

(1)有关经济行为文件;

(2)资产评估立项批准文件;

(3)被评估企业前三年会计报表(至少包括企业资产负债表、损益表);

(4)委托方与资产占有方营业执照复印件;

(5)产权证明文件复印件;

(6)委托方、资产占有方的承诺函;

(7)资产评估人员和评估机构的承诺函;

(8)资产评估机构资格证书复印件;

(9)评估机构营业执照复印件;

(10)参加本评估项目的人员名单;

(11)资产评估业务约定合同;

(12)重要合同;

资料來源:鸿鑫瑞商务集团

国际资产评估及海外公司注册,开户,年审,财务报表审计、做账报税、内外账务整理,税务筹划,税务疑难问题,请致电鸿鑫瑞或加会计师V:BIN57200361或 HKCPA123,谢谢合作!

咨询微信:BIN57200361 HKCPA123 加盟代理热线:13662206789

中国深圳市坂田电话:0755-28990109 地址:深圳龙岗坂田鑫源盛商务中心

中国深圳龙岗区电话:0755-28225389 地址:广东深圳市龙岗区冲之大道23号

中国广州办公室电话:18926470786 地址:广州市白云区石井国际商业大厦1603

中国深圳光明区电话:0755-25357239 地址:光明区兴新路288号康佳光明科技中心

USA TEL:+(718) 737-2828: ADD:28-01 Prince St, Suite 8C, Flushing, NY 11354

Singapore TEL:+65 66778653: ADD:60 Paya Lebar Road #8-55 Paya Lebar Square Singapore 409051

United Kingdom TEL:+44-35962788: ADD:291 Brighton Road, South Croydon, United Kingdom, CR2 6EQ

HONGKONG TEL:+00852-22679998 : ADD:Ho King Comm CTR, 2-16 Fayuen ST, Mongkok Kowloon, HK.